Вот вроде простой вопрос: Вам бюджет делать по нормальному, т.е. исключить НДС из выручки и из расходов? Или по-русски, чтобы выручка и расходы включали НДС? А оказывается тут такой простор для народного творчества!

Приходит такой современный финдиректор и говорит: «В кругах, к которым я близок, уважаемый, за упоминание PL с НДС могут и канделябром по морде-с». Начинаем разбирать, и оказывается что компания его, как и большинство российских средних и малых бизнесов, таки немножко привыкла «оптимизировать» НДС. Совсем чуть-чуть, раза в четыре.

Отвечаю ему, что классический PL у него в таком случае не сойдется, придется где-то «талию делать». Не верит, похоже, в MBA этот момент не преподают. Ну показываю на пальцах:

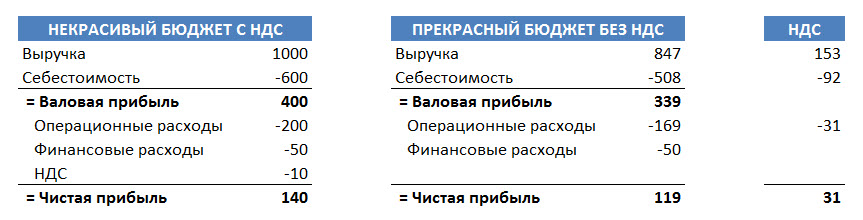

Берем упрощенный «некрасивый» бюджет с НДС (слева), вычищаем из него НДС 18% и получаем прекрасный бюджет без НДС (справа). Все хорошо, только одна мааааленькая деталь – чистая прибыль не сходится (слева 140, а справа 119). Как же так? А оказывается, что классический правильный бюджет без НДС предполагает честную уплату налога на добавленную стоимость! Такое вот intrinsic assumption. Западным коллегам в голову не приходит, что этот VAT можно как-то не платить. Честно рассчитанный НДС (крайняя правая колонка) составляет 31, а платить компания собирается только 10 (бюджет слева), вот отсюда и расхождение бюджетов по чистой прибыли.

Что с этим делать? Основных вариантов существует два, и оба плохие. Во-первых, можно скорректировать ставку НДС так, чтобы подогнать сумму под фактически уплачиваемый НДС. В приведенном примере прибыль слева и справа будет равна, если ставку НДС сделать 5,3%. Правда тут придется каждый месяц ставить разную ставку НДС, что приведет к путанице.

Во-вторых, можно заложить куда-нибудь в прочие доходы и расходы некую статью «экономии на НДС» и туда записывать разницу. Например, если в нашем бюджете справа добавить статью «экономия на НДС» равную +21, то чистая прибыль также сойдется. Правда появление такой статьи в бюджете придется объяснять собственнику. По идее даже здорово, собственник увидит реальную картину, что приносит ему деньги на самом деле. Но на практике когда собственнику каждый месяц напоминают, что его бизнес реально убыточен, а прибыль у него есть только потому, что он слегка «экономит» на налогах, то это расстраивает собственника. А финдиректор, который расстраивает собственника, долго не протянет.

Вот так и получается, что кривой бюджет с НДС для российских компаний бывает более удобен, чем классический P&L из учебника.